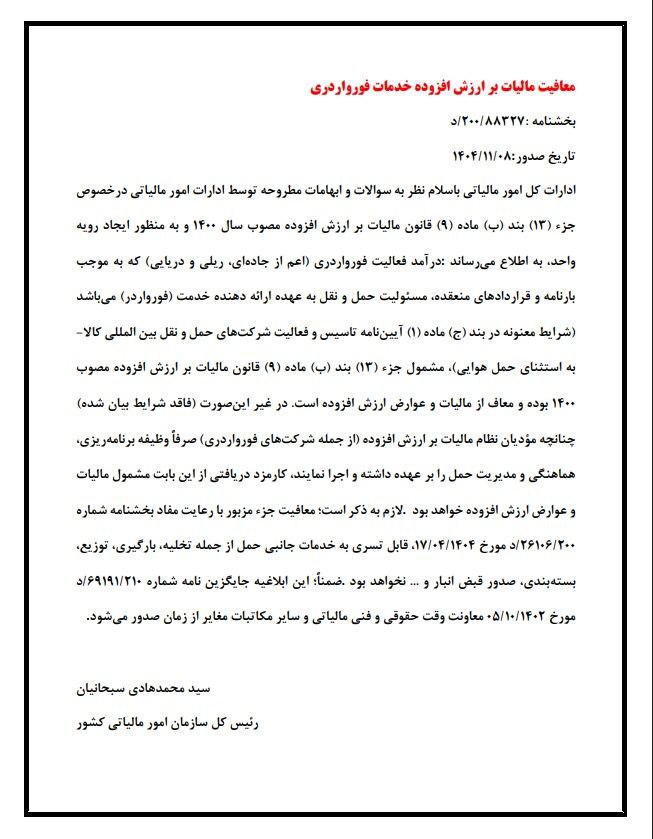

تغییر سررسید تضامین مالیات بر ارزش افزوده | جدول جدید ۱۴۰۴

سازمان امور مالیاتی کشور با صدور دستورالعمل اصلاحی، تاریخهای سررسید تضامین (وامها و ضمانتهای مالی) دریافتی از مؤدیان مالیات بر ارزش افزوده را تغییر داده و به صورت مشخص و یکپارچه اعلام کرده است. این تغییر که به امضای سید محمدهادی سجادانی، رئیس کل سازمان امور مالیاتی رسیده، به منظور ایجاد وحدت رویه در ادارات کل سراسر کشور انجام شده است. طبق این دستورالعمل جدید، سررسید تضامین دیگر به صلاحدید ادارات محلی نیست و به چهار تاریخ ثابت در سال برای دورههای مالی مختلف تبدیل شده است.

📜 خلاصه دستورالعمل: تضمین برای چه کسانی و چگونه مسترد میشود؟

طبق این بند اصلاحی، ادارات کل امور مالیاتی موظف شدهاند سررسید تضامین را صرفاً بر اساس جدول جدید تعیین کنند. شرایط استرداد تضمین به شرح زیر است:

-

تضامین در صورتی به مؤدی مسترد خواهد شد که پس از انقضای مهلت ارسال اظهارنامه، مؤدی مانده مالیات و عوارض خود را پرداخت کرده باشد یا طبق اظهارنامه ارسالی، بدهی (مودی) نداشته باشد.

-

در غیر این صورت (یعنی در صورت عدم پرداخت بدهی)، سازمان امور مالیاتی حق وصول مالیات و عوارض را از محل همان تضامین خواهد داشت.

📅 جدول جدید و یکپارچه سررسید تضامین

مهمترین بخش این دستورالعمل، جدول زمانبندی جدید است که وحدت رویه کامل ایجاد میکند:

| ردیف | دوره مالیاتی اظهارنامه مالیات بر ارزش افزوده | سررسید تضامین (تاریخ جدید) |

|---|---|---|

| 1 | بهار | ۳۱ مرداد (همان سال) |

| 2 | تابستان | ۳۰ آبان (همان سال) |

| 3 | پاییز | ۳۰ بهمن (همان سال) |

| 4 | زمستان | ۳۱ اردیبهشت (سال آتی) |

مثال: اگر شما برای دوره مالیاتی بهار تضامین دادهاید، سررسید آن ۳۱ مرداد همان سال خواهد بود. اگر بدهی خود را تا آن تاریخ تسویه کنید، تضمین مسترد میشود.

⚠️ نکات کلیدی و پیامدهای این تغییر برای مؤدیان

-

شفافیت و وحدت رویه: مهمترین مزیت این تغییر، شفاف شدن کامل تاریخ سررسید برای تمام مؤدیان در سراسر کشور است. دیگر تاریخهای سلیقهای یا متفاوت در ادارات وجود نخواهد داشت.

-

لزوم برنامهریزی دقیقتر: مؤدیان باید با توجه به این تاریخهای ثابت، برنامه مالی خود را برای تسویه بدهیهای احتمالی دورهای تنظیم کنند تا بتوانند تضامین خود را به موقع پس بگیرند.

-

اهمیت تسویه به موقع: اگر مؤدی پس از سررسید، بدهی خود را پرداخت نکند، سازمان حق دارد مبلغ بدهی را مستقیماً از محل تضمین (مثلاً چک یا سفته) برداشت کند. این امر میتواند علاوه بر از دست رفتن وجه تضمین، مشکلات اعتباری و چک برگشتی نیز ایجاد کند.

-

توجه به مبدأ محاسبه: تاریخ سررسید، از پس از انقضای مهلت ارسال اظهارنامه هر دوره محاسبه میشود. بنابراین فرصت مؤدی برای تسویه حساب و دریافت تضمین، از پایان مهلت ارسال اظهارنامه تا تاریخ سررسید جدول است.

💡 توصیههای عملی برای مؤدیان

-

یادآور تنظیم کنید: تاریخ سررسید تضامین مربوط به هر دوره را در تقویم مالی خود یادداشت و برای آن یادآور (Reminder) تنظیم کنید.

-

تسویه به موقع بدهی: تلاش کنید پیش از فرا رسیدن تاریخ سررسید، نسبت به پرداخت کامل مانده مالیات و عوارض دوره مربوطه اقدام کنید تا فرآیند استرداد تضمین سریعتر انجام شود.

-

اظهارنامه دقیق تسلیم کنید: از صحت و دقت اظهارنامهای که تسلیم میکنید اطمینان حاصل کنید. اگر در اظهارنامه، وضعیت شما «بدهکار» اعلام شود، حتی با وجود داشتن تضمین، ممکن است سازمان مستقیماً به سراغ آن برود.

-

پیگیری مستمر: پس از تسویه بدهی، موضوع استرداد تضمین خود را با اداره مالیاتی مربوطه پیگیری کنید.

این دستورالعمل نشاندهنده حرکت سازمان امور مالیاتی به سمت قانونمندتر، شفافتر و یکپارچهتر کردن فرآیندهای خود است. آگاهی از این تغییرات و عمل به آن، میتواند از بروز مشکلات مالی و اعتباری برای فعالان اقتصادی جلوگیری کند.

تاریخ انتشار:

آذر 29, 1404