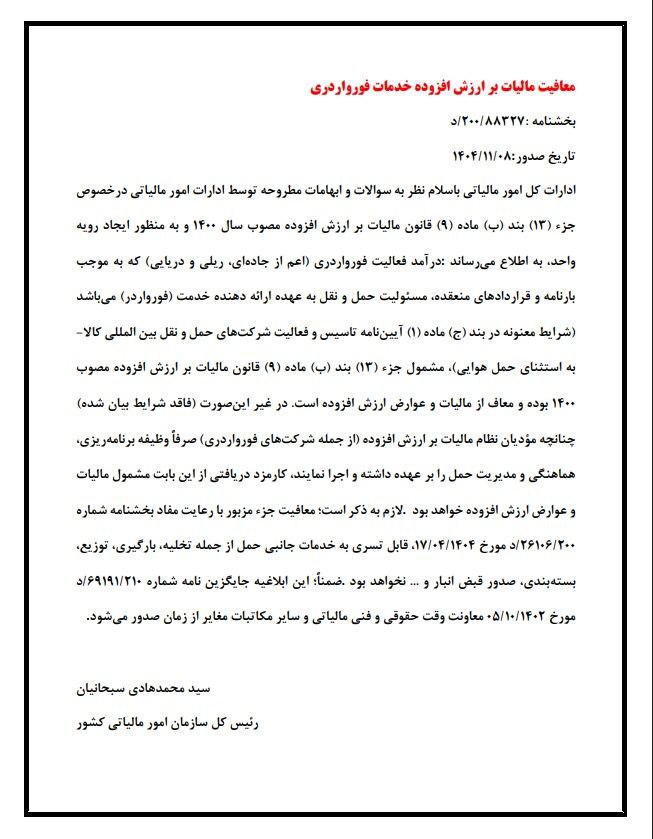

الزام حسابرسی صورت مالی برای اشخاص با درآمد بالای 500 میلیارد ریال | ماده 273

سازمان امور مالیاتی کشور با انتشار اطلاعیهای مهم، جزئیات اجرای ماده 273 قانون مالیاتهای مستقیم را در رابطه با الزام ارائه صورتهای مالی حسابرسی شده برای گروههای خاصی از مؤدیان تشریح کرده است. بر اساس این اطلاعیه، اشخاص مشمول (اعم از حقیقی و حقوقی) که در دستهبندیهای مشخصی قرار میگیرند، مکلفند اظهارنامه مالیاتی خود را همراه با صورتهای مالی حسابرسی شده توسط سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران ارائه کنند. تخلف از این تکلیف، موجب جریمهای معادل 20 درصد مالیات متعلق خواهد بود.

📜 چه کسانی مشمول این الزام جدید هستند؟

مشمولین این قانون به دو دسته کلی بر اساس نوع فعالیت و بر اساس حجم فعالیت تقسیم میشوند:

الف) اشخاص مشمول بر اساس نوع فعالیت (صرف نظر از حجم فعالیت):

این گروه بدون در نظر گرفتن میزان درآمد یا دارایی، مکلف به ارائه صورتهای مالی حسابرسی شده هستند:

-

شعب و دفاتر نمایندگی شرکتهای خارجی ثبت شده در ایران.

-

شرکتهای سیاسی عام و شرکتهای تابعه و وابسته به آنها.

-

شرکتهای سرمایهگذاری (هلدینگ) و شرکتهای تابعه و وابسته به آنها.

-

مؤسسات و نهادهای عمومی غیردولتی و شرکتها، سازمانها و مؤسسات تابعه و وابسته به آنها.

ب) اشخاص مشمول بر اساس حجم فعالیت:

این گروه شامل سایر اشخاص حقوقی و حقیقی (شامل شرکتهای خصوصی خاص، مؤسسات غیرتجاری، تعاونیها و اشخاص حقیقی دارای دفاتر قانونی) میشود که بر اساس آخرین اظهارنامه تسلیمی، یکی از شروط زیر را دارا باشند:

-

جمع کل درآمد ناخالص آنها (فروش کالا یا خدمات) بیش از 500 میلیارد ریال باشد.

-

دریافتی بیمارستانها از قراردادهای بیمه بیش از 500 میلیارد ریال باشد.

-

جمع داراییهای آنها (جمع ستون بدهکار ترازنامه) بیش از 800 میلیارد ریال باشد.

⏰ مهلت ارائه صورتهای مالی حسابرسی شده

مشمولین باید صورتهای مالی حسابرسی شده را به یکی از دو روش زیر ارائه دهند:

-

همراه با اظهارنامه مالیاتی در مهلت مقرر تسلیم اظهارنامه.

-

حداکثر تا 3 ماه پس از انقضای مهلت ارائه اظهارنامه.

تذکر مهم: این مقررات برای اشخاصی که سال مالی آنها بعد از تاریخ انتشار این اطلاعیه آغاز میشود، لازمالاجراست. مقررات قبلی برای دورههای مالی قبل همچنان پابرجاست.

⚠️ جریمه عدم رعایت تکلیف

عدم ارائه صورتهای مالی حسابرسی شده در مهلت مقرر، موجب جریمهای غیرقابل بخشودگی به میزان 20 درصد (بیست درصد) از مالیات متعلقه آن دوره مالی خواهد شد. این جریمه میتواند مبلغ بسیار قابل توجهی باشد و ضرورت رعایت دقیق این قانون را نشان میدهد.

🔍 نکات عملی و راهنمایی برای مؤدیان

-

تشخیص شمول: اولین قدم، بررسی دقیق این است که آیا شخص (حقیقی یا حقوقی) در یکی از دستههای فوق قرار میگیرد یا خیر.

-

انتخاب مؤسسه حسابرسی معتبر: صورتهای مالی باید حتماً توسط سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران حسابرسی شود. توجه به اعتبار و پروانه فعالیت مؤسسه حسابرسی ضروری است.

-

هماهنگی زمانبندی: فرآیند حسابرسی زمانبر است. برای جلوگیری از تأخیر و جریمه، باید از مدتها قبل با یک مؤسسه حسابرسی هماهنگی شود تا گزارش حسابرسی به موقع آماده گردد.

-

مشاوره با متخصص: با توجه به پیچیدگی موضوع و حساسیت جریمه، توصیه میشود حتماً با مشاور مالیاتی یا حسابدار رسمی برای اطمینان از اجرای صحیح این قانون مشورت شود.

این اطلاعیه نشاندهنده عزم سازمان امور مالیاتی برای افزایش شفافیت مالی و اعتباربخشی به اطلاعات مالی مؤدیان از طریق نظارت مؤسسات حسابرسی معتبر است.

تاریخ انتشار:

آذر 16, 1404