بخشودگی جرایم مالیاتی طلافروشان | شرایط و استثناهای جدید

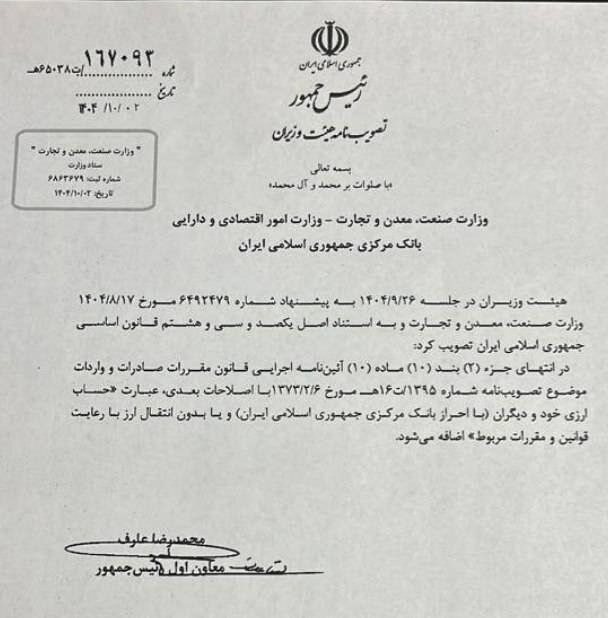

اخبار جدیدی در حوزه مالیات بر اصناف طلا و جواهر منتشر شده که میتواند برای فعالان این بازار حائز اهمیت باشد. بر اساس بخشنامه بخشودگی جرایم مالیاتی طلافروشان، جریمههای ناشی از عدم اجرای قانون پایانههای فروشگاهی و سامانه مودیان در خصوص صورتحساب الکترونیکی، تحت شرایطی بخشیده میشود. این بخشودگی بر اساس ماده ۲ قانون تسهیل تکالیف مؤدیان (مصوب ۱۴۰۲) اعمال میشود و شامل جریمههای موضوع جزء ۳ بند «ب» ماده ۲۶ قانون مالیات بر ارزش افزوده نیز میگردد. در این مطلب، به بررسی دقیق این بخشنامه، شرایط بهرهمندی از آن و همچنین جرایم غیرقابل بخشودگی در این صنف میپردازیم.

📜 قانون تسهیل تکالیف مؤدیان: چتر بخشودگی چگونه گسترده شده است؟

ماده ۲ قانون تسهیل تکالیف مؤدیان که در سال ۱۴۰۲ به تصویب رسید و در سال ۱۴۰۴ جاری است، اساس این بخشودگی را تشکیل میدهد. این قانون به منظور کاهش بار اداری و فراهم آوردن فرصت جبران برای مودیانی طراحی شده که به هر دلیل نتوانستهاند در مهلت مقرر خود را با الزامات جدید (مانند نصب پایانه فروشگاهی و ثبت در سامانه مودیان) تطبیق دهند. اکنون با بخشودگی جرایم مالیاتی طلافروشان، این چتر حمایتی به یکی از حساسترین بخشهای اقتصادی نیز گسترش یافته است.

🔍 چه جرایمی بخشیده میشوند و چه جرایمی بخشیده نمیشوند؟

الف) جرایم قابل بخشودگی:

این بخشودگی عمدتاً شامل جریمههای مرتبط با عدم اجرای قانون پایانههای فروشگاهی و سامانه مودیان و همچنین جریمههای جزء ۳ بند «ب» ماده ۲۶ قانون مالیات بر ارزش افزوده میشود. این جرایم معمولاً به دلیل عدم صدور صورتحساب الکترونیکی، تاخیر در ثبت یا نقص در ثبت اعمال میشده است.

ب) جرایم غیرقابل بخشودگی (بسیار مهم):

قانون به وضوح یک استثنای بزرگ قائل شده است. پس از راهاندازی سامانه مودیان، اگر عرضهکنندگان:

-

کلیه عملیات خرید و فروش خود را در سامانه ثبت نکنند.

-

یا در صورتحساب الکترونیکی، ارزش اصل طلا، جواهر و پلاتین، اجرت ساخت، حق العمل و سود فروشنده را به تفکیک درج نکنند.

در این صورت مشمول جریمهای معادل ۹ درصد ارزش اصل طلا، جواهر و پلاتین خواهند شد که غیر قابل بخشودگی است. این جریمه سنگین، علاوه بر سایر جرایم ممکن (مانند آنچه در بند «ب» ماده ۳۶ قانون آمده) اعمال میگردد. این clause به وضوح نشان میدهد که شفافسازی کامل و تفکیک اقلام در فاکتور، یک خط قرمز غیرقابل اغماض است.

⚖️ تحلیل دوگانه: تشویق و تنبیه همزمان

سیاست اخیر سازمان امور مالیاتی را میتوان ترکیبی از ملایمت گذشتهنگر و سختگیری آیندهنگر دانست:

-

جنبه تشویقی و تسهیلگر: با بخشودگی جرایم گذشته، به فعالان اقتصادی فرصت میدهد بدون بار جریمههای انباشته، از این به بعد وارد چارچوب قانونی و شفاف شوند.

-

جنبه بازدارنده و سختگیرانه: با تعیین جریمه ۹٪ غیرقابل بخشش برای «کتمان یا عدم ثبت معاملات» و «عدم تفکیک در فاکتور»، انگیزه فرار مالیاتی و عدم شفافیت را به شدت کاهش میدهد. این جریمه مستقیماً به ارزش اصل کالا و نه سود آن مرتبط است و بنابراین رقم قابل توجهی خواهد بود.

💡 توصیههای عملی برای فعالان صنف طلا و جواهر

-

استفاده از فرصت بخشودگی: بهرهمندی از این بخشنامه و تسویه وضعیت گذشته.

-

اطمینان از ثبت کامل و دقیق: اطمینان حاصل کنید که تمامی خریدها و فروشها در سامانه مودیان ثبت میشود.

-

رعایت تفکیک اجباری در فاکتور: در صدور صورتحساب الکترونیکی، حتماً و حتماً این چهار مورد را به صورت جداگانه قید کنید: ۱) ارزش اصل طلا/جواهر/پلاتین، ۲) اجرت ساخت، ۳) حقالعمل، ۴) سود فروشنده. عدم رعایت این تفکیک، جریمه سنگین ۹٪ را به دنبال دارد.

-

مشاوره با کارشناسان مالیاتی: در صورت ابهام، با مشاوران مالیاتی مجرب برای تطبیق کامل با این مقررات جدید مشورت کنید.

تاریخ انتشار:

دی 5, 1404