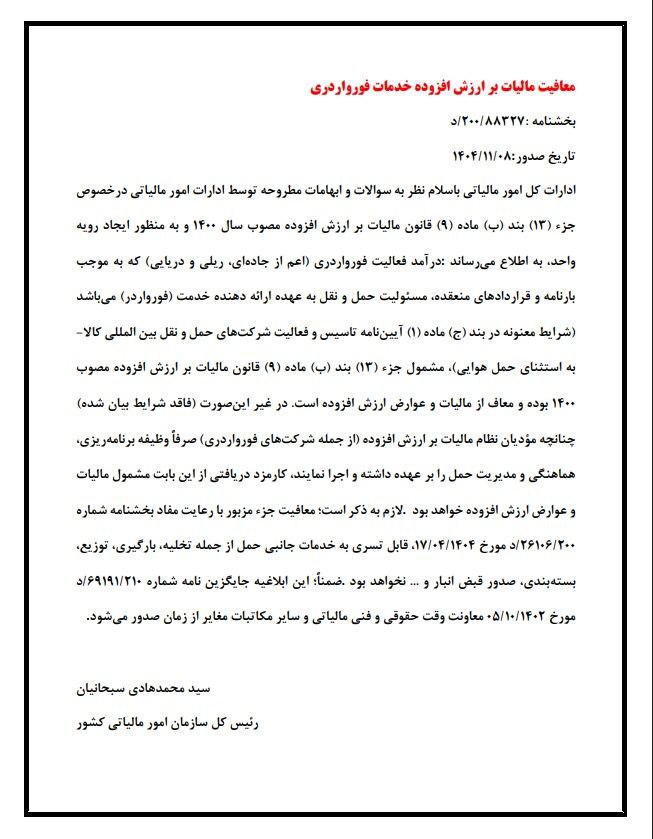

استرداد مالیات بر درآمد حقوق: راهنمای سنوات

استرداد مالیات بر درآمد حقوق یکی از تسهیلات مهم سازمان امور مالیاتی است که بر اساس تبصره ۴ بخشنامه ۵۰/۱۴۰۳/۲۰۰ مورخ ۱۴/۱۱/۱۴۰۳ و آرای دیوان عدالت اداری، امکانپذیر شده است. این فرآیند برای سنوات ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲ در سامانه salary.tax.gov.ir قابل اجرا است و کارفرمایان میتوانند بدون نیاز به مراجعه حضوری حقوقبگیران، در صورت استمرار رابطه استخدامی، درخواست استرداد اضافهپرداختیهای مالیاتی بابت امور رفاهی و انگیزشی را ثبت کنند. این راهنما به حسابداران و مدیران مالی کمک میکند تا از جرایم احتمالی جلوگیری کنند و فرآیند را به درستی طی نمایند.

اهمیت استرداد مالیات بر درآمد حقوق در حسابداری

استرداد مالیات بر درآمد حقوق نه تنها حقوقبگیران را از اضافهپرداختیها رها میکند، بلکه به کارفرمایان اجازه میدهد تا جریان نقدی شرکت را مدیریت کنند. بر اساس نامه شماره ۸۷۳۳۸/۲۱۰/د مورخ ۲۳/۱۱/۱۴۰۳ معاونت حقوقی و فنی مالیاتی، مبلغ مجاز برای امور رفاهی و انگیزشی ۱۱.۷ درصد از کل دریافتی حقوقبگیر (به غیر از موارد معاف) است. اگر مالیات سال مورد نظر رسیدگی شده باشد، استرداد پس از ثبت کد رهگیری گزارش رسیدگی سیستمی انجام میشود؛ در غیر این صورت، بر اساس ابرازی کارفرما محاسبه میگردد. بدیهی است که طبق ماده ۹۰ قانون مالیاتهای مستقیم، اگر در رسیدگی بعدی مالیات کمتری پرداخت شده باشد، جرایم اعمال خواهد شد.

مراحل ثبت درخواست استرداد در سامانه

برای ثبت درخواست، کارفرمایان باید مراحل زیر را در سامانه salary.tax.gov.ir دنبال کنند:

- ورود به منوی «فهرست حقوق» و انتخاب گزینه «فهرست حقوق جدید».

- انتخاب واحد مالیاتی مربوطه.

- انتخاب نوع فهرست به عنوان «فهرست درخواست استرداد».

- بارگذاری فایل فهرست حقوقبگیران یا ورود اطلاعات برخط، شامل هویت حقوقبگیر، مبلغ رفاهی انگیزشی و شماره شبا (که باید با کد ملی تطبیق داشته باشد).

- بررسی استمرار رابطه استخدامی از طریق فهرستهای دو ماه اخیر.

توجه: برای هر سال تنها یک فهرست استرداد قابل ارسال است. اگر در رسیدگیهای قبلی دریافتیهای رفاهی در معافیتها پذیرفته شده باشند، در محاسبات کسر میشوند.

نکات کلیدی و محدودیتها

- استرداد تنها برای سنوات ۱۴۰۰ تا ۱۴۰۲ امکانپذیر است.

- اگر برگ تشخیص مالیات صادر شده، کد رهگیری لازم است.

- استمرار رابطه استخدامی الزامی است؛ در غیر این صورت، درخواست رد میشود.

- در حسابداری مالی، این فرآیند باید در ترازنامه و گزارشهای سود و زیان ثبت شود تا از مغایرتها جلوگیری گردد.

تاریخ انتشار:

مهر 20, 1404